楼市政策

中央政策——房地产行业的调控大方向保持不变。房住不炒、因城施策、支持刚需、改善等政策方向明确延续,今年房地产政策层面持续保持宽松将是大基调。

中共中央政治局4月28日召开会议,分析研究当前经济形势和经济工作。会议指出,要有效防范化解重点领域风险,统筹做好中小银行、保险和信托机构改革化险工作。要坚持房子是用来住的、不是用来炒的定位,因城施策,支持刚性和改善性住房需求,做好保交楼、保民生、保稳定工作,促进房地产市场平稳健康发展,推动建立房地产业发展新模式。

地方政策——举办房交会,出台政策支持大学生留鄂创业安居,支持刚需首改类置业需求

4月28日,“宜居湖北 才聚荆楚 2023年湖北省百万大学生留鄂创业安居行动启动仪式暨春季房交会”正式拉开帷幕。房交会现场,湖北省多地出台了条件优厚的大学生留鄂创业安居政策,力争实现百万大学生留鄂目标。

其中,武汉市给出了维修资金补贴、契税补贴等多项购房利好政策,利好刚需首置类置业需求。

武汉房交会补贴政策主要包括:(1)在武汉市二环线外购买新建商品住房的,给予维修资金补贴,其中购买首套住房的全额补贴,购买第二套住房的补贴50%。(2)另外,在武汉市新城区购买新建商品住房的,除维修资金补贴外,对购买首套住房的再给予全额契税补贴,对购买第二套住房的再给予50%契税补贴。补贴政策从5月1日持续至5月31日。

【政策评价】:

在内生动力还不强,需求仍然不足的经济大环境下,2023年中央层面继续延续宽松的房地产政策环境。地方层面,房交会4月中旬启动预热,4月28日正式拉开帷幕,在人才落户、就业补贴、创业支持、职业培训等方面给予年轻人较大力度的支持,以实现百万大学生留鄂留汉。

落户政策和公积金政策较前期没有变化,在购房补贴方面,以二环外某新城区首套房面积110㎡,总价150万元的高层普宅为例,可享受的维修基金约8030元(73元/㎡*110㎡=8030元),契税补贴约2.25万元(150万元*1.5%=2.25万元),实际优惠总额约3万元。与去年12月的房交会优惠力度基本相当(契税补贴+1万元贷款贴息或者家电消费券二选一),虽然金额不多,但是对于意向购房客户亦是一笔不小的福利,在一定程度上能促进客户抓住政策窗口期成交。

武汉新房市场分析

4月,武汉市新房的开盘去化率、来访、认购、网签等指标环比均下滑。

市场表现弱复苏。主要原因有以下几点:

(1) 经济恢复的内生动力不强,需求仍然不足。一季度的宏观经济表现好于预期,金2银3的楼市小阳春,主要是去年的疫情压制需求释放,疫后补偿性复苏为主。自3月下旬以来市场已表现出一定的降温,案场来访量呈现下滑,4月延续这一趋势。

(2) 2-3月市场回暖,部分楼盘分批收折扣涨价,价格涨幅过快,客户有一定抗性。

(3) 供货节奏影响。大部分楼盘在3月小阳春和五一假期分批供货,4月加推减少,可售的库存房源以顶底楼层或者相对滞销产品为主,客户选房积极性不高,等新品加推。

(4)政策观望心态。4月中旬房交会启动预热宣传和筹备,但是具体补贴政策迟迟未能明确,部分意向购房客户持观望情绪,想等政策明确以后再趁着五一假期促销出手置业。另外部分案场将已认购客户纳入小订,等房交会政策明确以后再进行网签,从而享受政策补贴,因此会出现一定的网签业绩数据滞后。

表:2023年1-4月供求指标及同环比对比

1、供应:4月供应量125万㎡,同比增加23%,环比减少19%。月度内呈现前低后高的趋势,4月上半月新增供应量约31万㎡,环比3月下半月减少约6成,主要是市场需求不足,供货意愿不强;4月下半月,新增供应量约94万㎡,比上半月增加了2倍,主要是因为临近五一假期和4月28日房交会启动,补贴政策出台,楼盘供货积极性增强。

2、成交:4月成交量约81万㎡,同比增加41%,环比减少48%。环比降幅较大,一方面是市场需求相对不足,另一方面是延期到5月网签以期享受房交会政策。成交价格18006元/㎡,同环比均呈现上涨趋势。

3、新开盘:4月全市累计开盘53次(新开盘3/续销50),整体去化率降低至13%,环比3月的28%,下降15.pct;为2023年1-4月最低值。

图:2016年1月-2023年4月开盘去化率走势

(红色为开盘形式,蓝色为开盘+平推形式)

新开盘表现,分环线来看:

供应量集中在二三环间,套数占比39%,其次是三四环间,套数占比36%;成交量集中在二三环间,套数占比48%,其次是三四环间,套数占比34%;二三环间去化率16%位居第一,开盘去化相对稳定。

表:4月开盘热销典型项目

4、来访认购:4月来访和认购环比3月出现较大降幅,环比分别下降34%和41%,主要是与今年小阳春前置,3月基数较高有关。结合2021-2022年的历史数据来看,可以发现4月数据趋于常态。

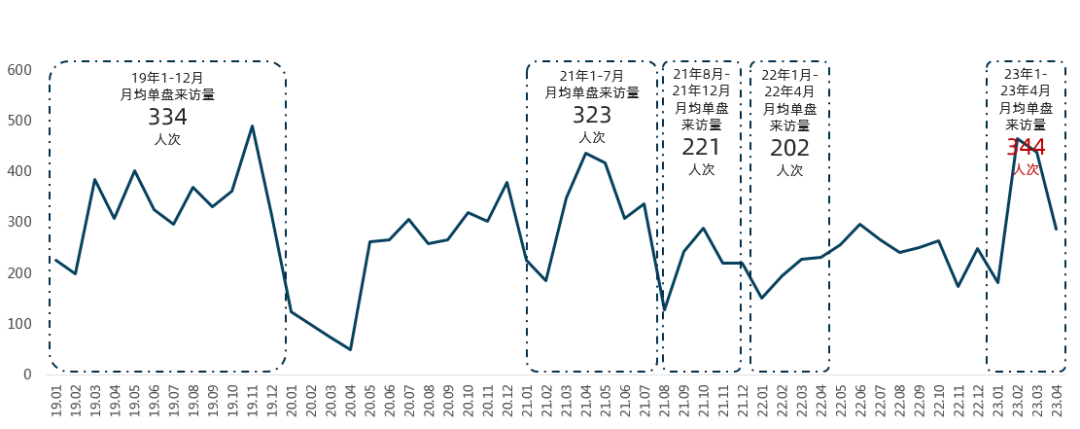

案场来访:4月单盘平均来访量288组,环比3月下降34%,呈现一定走弱趋势。但是需要看到两点:(1)2023年1-4月的月均单盘来访量344次,同比2022年1-4月的月均单盘来访量202次已上涨70%,疫情管控放开以后人员流动性效果明显。(2)2022年最高的单盘月均来访量是6月的297组(当时出台政策三远一中取消限购),而2023年4月来访量已接近2022年最高值,也高于2021年全年月均来访量280次。因此不能单单局限于4月环比降幅3成而一味悲观,结合历史数据来看,4月市场热度可理解为回归常态。

认购:4月单盘月均认购22套,环比3月的37套下降41%,但是已高于2022年1-4月的均值12套,也高于2022年全年单盘月均认购均值17套。2023年1-4月的单盘均值约27套,略高于2021年8-12月的单盘均值24套。

图:2019年1月-2023年4月来访量走势

图:2019年1月-2023年4月认购量走势

武汉土地市场

2023年4月挂牌出让4宗涉宅地块,其中3宗于5月5日网上拍卖,1宗将于5月30日网上挂牌成交。4月暂无涉宅地块成交。

目前市场处于修复期,局部阶段性回暖,持续性存疑,房企拿地积极性不强。政府以“多次、少量、质优”为主要特点,试探性供地。

表:2023年4月涉宅地块供应明细

武汉短期市场预判

4月28日启动的房交会政策,是通过行政手段刺激一定的首置首改置业需求释放,在政策促进下,预计短期内市场将呈现以下特点:

市场趋势:5月成交量将环比4月上涨回升,6月若补贴政策结束,市场将小幅回落,整个二季度的成交量呈现倒V字型走势。

结构特征:本次补贴政策主要是针对二环外新房市场,二环内不受影响。预计5月成交增量以二三环和新城区热点板块为主,比如主城区的后湖、汉江湾、四新、白沙洲、沌口中心等会有一定增幅,新城区的中法新城、大桥新区、吴家山、盘龙城等板块成交会回升。

武汉城建·融创甘露山文旅城

武汉城建·融创甘露山文旅城 楚天都市·春水行云

楚天都市·春水行云 武汉长江中心

武汉长江中心 华侨城·欢乐天际

华侨城·欢乐天际 城投融创国博城

城投融创国博城 长投航空路壹号

长投航空路壹号 长江广电·光谷家

长江广电·光谷家 龙湖清能天曜

龙湖清能天曜 东投汉阳城

东投汉阳城 国铁城投国樾滨江

国铁城投国樾滨江